/f/124222/1280x853/db70745483/ukazovani-grafu-na-pc.jpg)

/f/124222/1280x853/db70745483/ukazovani-grafu-na-pc.jpg)

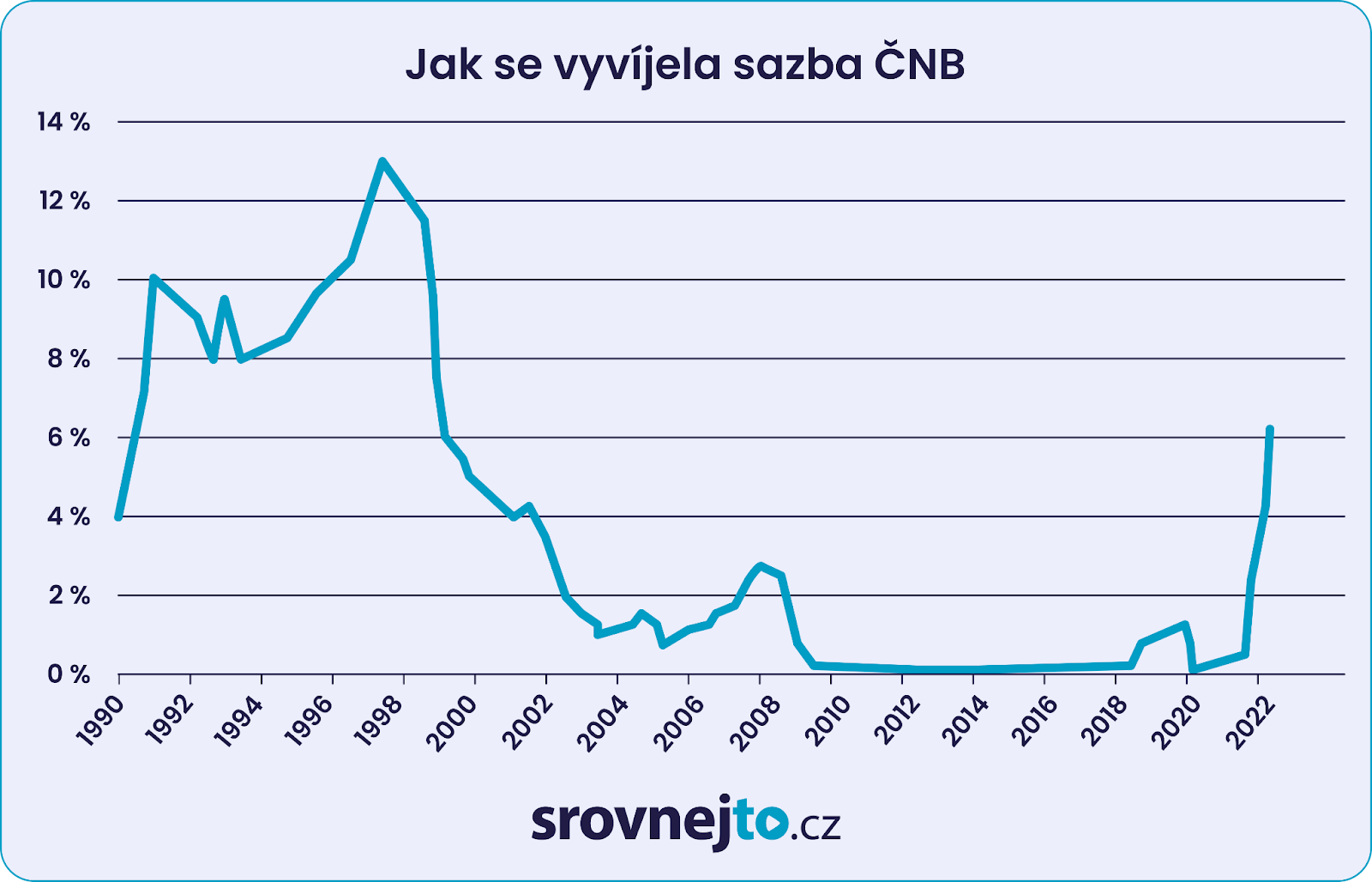

Poslední roky byly pro finanční trhy pořádně turbulentní. Během pandemie koronaviru se úrokové sazby dostaly na absolutní minimum. To se ale vzápětí otočilo kvůli vysoké inflaci, a tak jsou teď úrokové sazby naopak nejvyšší za posledních 20 let. Podívejte se, jak se úroková sazba vyvíjela.

Jak se úroková sazba vyvíjela v České republice?

Pro sledování vývoje úrokové sazby využijeme diskontní sazbu, kterou určuje Česká národní banka (ČNB). Od jejího vývoje odvozují banky úrokové sazby pro běžné spotřebitele. ČNB vede statistiku diskontní sazby od 90. let – první úroková sazba byla stanovena ve výši 4 %.

Jak je zřejmé z následujícího grafu, poté měla spíše rostoucí tendenci. K rozhodnutí o zvýšení úrokových sazeb vedla ČNB snaha o snižování inflace, která se na počátku 90. let pohybovala ve dvouciferných hodnotách. Po vzniku samostatné České republiky se stát potýkal s vysokým přílivem zahraničního kapitálu a vlivem privatizace. Navíc hlavním nástrojem měnové politiky ČNB byl fixní kurz koruny s cílováním peněžní zásoby.

To vedlo až k měnové krizi v roce 1997, kdy byla stanovena diskontní sazba na 13 %, což je historické maximum. ČNB přistoupila k novým nástrojům měnové politiky – zrušila fixní kurz a zaměřila se na cílování inflace. Od té doby se úroková sazba v České republice snižovala.

Zdroj: ČNB

Nejnižší úroková sazba v historii během pandemie

Během pandemie koronaviru jsme se stali svědky další historické události – úrokové sazby klesly na své minimum. Od 27. 3. 2020 byla diskontní sazba stanovena na 0,05 %. Tak nízko byla během 30 let jen v období od roku 2012 do 2018. Česká národní banka potřebovala v té době podpořit stagnující ekonomiku, stejně jako ostatní země v Evropě. Některé centrální banky dokonce přistoupily k záporným úrokovým sazbám.

V tomto období panovaly také historicky nejnižší hypoteční sazby, v listopadu 2016 dosahovaly v průměru pouze 1,77 %.

Do podobné situace jsme se dostali i během celosvětové pandemie koronaviru. Snížení sazeb ČNB se promítlo do úrokových sazeb spotřebitelských úvěrů a hypoték. Podle FINCENTRUM Hypoindexu klesla úroková sazba na hypotékách na nejnižší hodnotu v únoru 2021, a to na 1,93 %.

Skokový růst úrokových sazeb kvůli inflaci

Po ukončení protiepidemických opatření na jaře 2021 se česká ekonomika rozběhla na plné obrátky a začaly se objevovat inflační tlaky. K nim přispěla zejména extrémně nízká nezaměstnanost, a tím pádem tlak na růst mezd, útrata peněz nashromážděných během pandemie, ale také nízká nabídka kvůli omezené výrobě. ČNB proto přistoupila ke zvýšení úrokových sazeb, aby udržela inflaci na 2% inflačním cíli. Na podzim se ovšem do ekonomiky přeneslo ještě prudké zdražení energií a surovin.

Prudký růst inflace pokračoval i v roce 2022 v souvislosti s propuknutím války na Ukrajině a dalším zdražováním energií, což se promítlo do zvýšení cen takřka veškerého zboží a služeb. Inflace dosáhla dvouciferných hodnot.

Průměrná míra inflace za rok 2022 činila 15,1 %. Šlo o druhou nejvyšší hodnotu od vzniku samostatné České republiky. Vyšší byla pouze v roce 1993, a to 20,8 %. Ceny zboží úhrnem v roce 2022 vzrostly o 16,8 % a ceny služeb o 12,3 %.

To byl pro ČNB jasný signál pro další zvyšování úrokových sazeb. K poslednímu zvýšení došlo 23. 6. 2022, kdy byla diskontní sazba stanovena na 6 %.

Kvůli zvýšení úrokových sazeb ze strany ČNB došlo ke zdražení úvěrů pro spotřebitele. Úrokové sazby u hypoték se zvýšily na maximum na přelomu roku 2022 a 2023, kdy podle údajů FINCENTRUM Hypoindexu dosáhly v průměru 6,34 %.

/f/124222/9494x3599/f1183fdebc/podle-ceho-vybrat-hypoteku.jpg)

Vyšší úrokové sazby by měly pomoci přiblížit inflaci zpět k 2% cíli. Podle výhledů ČNB by se tak mělo stát v první polovině roku 2024. Během příštího roku by tak mohly klesat i úrokové sazby.

Jak fungují úrokové sazby?

Změnu úrokové sazby využívá Česká národní banka jako jeden z nástrojů měnové politiky. Existují tři úrokové sazby, se kterými ČNB operuje:

repo sazba,

lombardní sazba,

diskontní sazba.

Od výše těchto úrokových sazeb se odvozují úrokové sazby pro spotřebitele. Základní princip je následující – čím nižší je úroková sazba, tím více si lidé a firmy berou úvěry, a tím se podporuje ekonomika. Více se investuje, roste spotřeba, nevyplatí se spořit.

Pokud naopak centrální banka potřebuje snížit množství peněz v oběhu, úrokové sazby zvýší. Tím úvěry zdražují a nejsou dostupné pro tolik žadatelů, lidé více šetří.

Za půjčení peněz se platil úrok už tisíce let zpátky

Princip úvěru funguje už tisíce let stejně – za půjčení peněz zaplatíte úrok. V historii to nebylo zrovna málo. Podle Michaela Hartnetta z Bank of America Merrill Lynch, který dal dohromady dostupné historické údaje, se platil ve staré Mezopotámii 3000 let př. n. l. úrok ve výši 20 %.

Podobných hodnot pravděpodobně dosahovala úroková sazba také v Benátkách v 15. století, ale daleko od ní nebyly ani Spojené státy v 80. letech minulého století. Tehdy byla vysoká úroková sazba opatřením proti velmi vysoké inflaci, která byla způsobena růstem ceny ropy.

/f/124222/140x140/ad085afb97/jana-brezinova.png)

Sdílet článek

Související články

/f/124222/1280x853/91af64dca8/penize-kalkulacka-dane.jpg) Novinky v daních a odvodech pro rok 2025 – pro zaměstnance, podnikatele i důchodce

Novinky v daních a odvodech pro rok 2025 – pro zaměstnance, podnikatele i důchodceRok 2025 přináší několik zásadních změn v daních a povinných odvodech. Mnohé z nich vychází ještě z konsolidačního balíčku, ale vstupují v platnost až nyní nebo se projeví v daňovém přiznání za rok 2024. Máme přehled nejdůležitějších novinek pro zaměstnance, podnikatele i důchodce.

/f/124222/1280x794/870d9e35d4/desky-s-listinami-a-na-nich-penize.jpg) Dodavatelé nabízejí bonus až 12 000 Kč k elektřině a plynu. Za jakou cenu?

Dodavatelé nabízejí bonus až 12 000 Kč k elektřině a plynu. Za jakou cenu?ČEZ, E.ON nebo innogy vás odmění, pokud využijete jejich bonusovou akci a začnete odebírat jejich elektřinu či plyn. Odměny sahají od 1 000 Kč po 12 000 Kč. Přesná výše závisí na zvoleném dodavateli, komoditě, ceníku a individuální spotřebě. V jistých případech však prémie není výhodná, protože odběratel následně zaplatí vysokou cenu za samotnou energii.

/f/124222/900x420/9ec8ec98b9/elektrina-co-je.jpeg) Platba za jistič v roce 2025 zdražila, ale přesto můžete ušetřit na elektřině

Platba za jistič v roce 2025 zdražila, ale přesto můžete ušetřit na elektřiněKaždý měsíc platíte za energii, kterou máte rezervovanou v elektrickém vedení. I kdybyste nespotřebovali žádnou elektřinu, přesto vaše vyúčtování bude vyšší než nulové. Základní poplatek přitom záleží na velikosti hlavního bezpečnostního vypínače, který máte nainstalovaný před elektroměrem. Platba za jistič každoročně zdražuje, ale svoji útratu můžete snížit.

/f/124222/1280x853/7f86d35beb/papiry-pocitani-energie.jpg) Distribuční poplatky za energie zdražují. Jak snížit celkovou cenu?

Distribuční poplatky za energie zdražují. Jak snížit celkovou cenu?Energie zlevňují, ale elektrické dráty a plynovody podražily. Distribuční poplatky, které jsou součástí celkové ceny za elektřinu a plyn, v roce 2025 stoupnou průměrně o 1 326 Kč. Přesná útrata záleží na vašem regionu, spotřebě a dalších faktorech. Přejděte na výhodnější ceník, abyste na energiích ušetřili, přestože náklady na jejich distribuci stoupají!

/f/124222/2000x2000/6137fcd3c0/nemovitost-v-zahranici.jpg) Investiční nemovitost v zahraničí: jak ji získat pomocí hypotéky

Investiční nemovitost v zahraničí: jak ji získat pomocí hypotékyZahraniční nemovitosti získávají na popularitě mezi Čechy, kteří vidí tyto nákupy jako příležitost k rozšíření svého investičního portfolia nebo k rekreaci. Oblíbenými lokalitami se stávají země jako Španělsko, Itálie, Chorvatsko a Rakousko, kde se lidé snaží nalézt nemovitosti s potenciálem pro vlastní bydlení či jako zdroj pasivního příjmu.

/f/124222/1280x854/be356a2b21/nakup-pres-internet-par.jpg) Nákup na splátky: Snadná cesta k novému telefonu, nebo k exekuci?

Nákup na splátky: Snadná cesta k novému telefonu, nebo k exekuci?Nákup na splátky je oblíbenou možností financování elektroniky nebo vybavení domácnosti. Často se ale zapomíná na to, že se jedná o typ půjčky. A někdy velmi nevýhodný. Kdy nákup na splátky (ne)dává smysl? Vychází lépe pronájem zařízení? Nebo raději zvolit úplně jinou alternativu?

/f/124222/1280x843/097d8fb13a/jake-jsou-urokove-sazby-hypotek-drevena-procenta-a-baracek-na-stole.jpg) Úrokové sazby hypoték 2024

Úrokové sazby hypoték 2024Úrokové sazby hypoték pozvolna klesají, ale nesnižují se tak rychle, jak by naznačoval vývoj sazeb ČNB. V průměru si hypotéku sjednáte s úrokovou sazbou 5,57 %. Do konce roku 2024 by nabízené sazby mohly začínat čtyřkou, v roce 2025 dokonce trojkou. Další vývoj závisí na situaci v ČR i ve světě.

/f/124222/1280x854/fa4fca9edc/mlady-par-a-spolecne-finance.jpg) Dokud nás dluhy nerozdělí: Jak řešit finance ve vztahu?

Dokud nás dluhy nerozdělí: Jak řešit finance ve vztahu?Mluvíte doma o penězích? Pokud ne, měli byste začít. Téměř polovina partnerů před svými protějšky tají příjmy a výdaje. Tzv. finanční nevěra umí rozbít vztah stejně spolehlivě jako opravdová milenka. Pokud jí chcete předejít, vyložte karty (a nejen platební) na stůl nejpozději před společným stěhováním. Sladit byste měli společné finanční cíle i způsob, jak budete hradit běžné výdaje domácnosti.

/f/124222/800x534/eec0117d10/ucty_kalkulacka_vanocni_darky.jpg) Vánoční půjčka – kdy pomůže a kdy se jí vyhnout

Vánoční půjčka – kdy pomůže a kdy se jí vyhnoutPůjčku na vánoční dárky si loni sjednalo 3 % Čechů, nejčastěji na částku do 10 000 Kč. Bohužel 20 % lidí, kteří si v minulosti na Vánoce půjčili, splácí s problémy a musí žádat o odklad splátek. Existuje tak poměrně vysoké riziko, že vás vánoční půjčka dostane do finančních potíží. Proto si ji dobře promyslete.

/f/124222/1280x853/7c6b15b0eb/trapeni-placeni-na-internetu.jpg) SOS! Poslal jsem peníze na špatný účet. Jak nyní postupovat?

SOS! Poslal jsem peníze na špatný účet. Jak nyní postupovat?Stačí špatně kliknout a peníze mizí na úplně jiný účet. Taky se vám to už stalo? Zachovejte klid. Čísla účtů se tvoří podle daného algoritmu, a je docela náhoda se do něj strefit. Kdybyste zadali omylem existující číslo, stále máte šanci peníze získat zpět. Pokud totiž příjemce peníze nevrátí, může se dopustit trestného činu.