/f/124222/1280x853/697503fd48/vyvoj-urokovych-sazeb-aktualni-deni-na-hypotecnim-trhu.png)

/f/124222/1280x853/697503fd48/vyvoj-urokovych-sazeb-aktualni-deni-na-hypotecnim-trhu.png)

Dočkáme se u hypotečních úvěrů snížení úrokové sazby?

Již pěknou řádku měsíců si zvykáme na trend růstu úrokových sazeb. Stojí za ním zásahy České národní banky, která se pomocí zvyšování úrokových sazeb snaží bojovat s vysokou inflací.

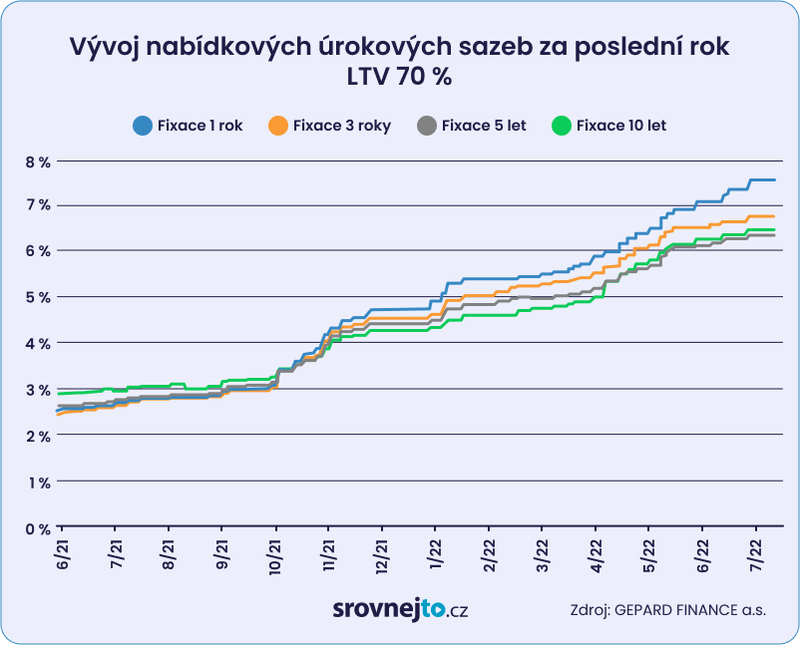

Během pouhých 12 měsíců (od června 2021 do června 2022) zvýšila ČNB jednu ze svých klíčových úrokových sazeb – tzv. čtrnáctidenní repo sazbu – z úrovně 0,25 % na současných 7 %. Tak vysokou repo sazbu jsme v České republice měli naposledy v roce 1999 a úplně jsme tedy zapomněli, jak nepříjemné důsledky inflační prostředí spojené s růstem úrokových sazeb představuje.

Repo sazba a její vztah k úroku

Přestože repo sazba nesouvisí přímo s poskytováním hypotečních úvěrů, nastavuje a výrazně ovlivňuje výši úrokových sazeb na celém trhu. V reakci na zásahy ČNB tedy dochází také k citelnému růstu úrokových sazeb hypotečních úvěrů. Pokud před rokem bylo možné získat hypoteční úvěr s úrokovou sazbou 2,6 %, potom nyní se roční úrokové sazby blíží k úrovni 8 %.

U úvěrů to na první pohled není tak zřejmé, jako například u ceny potravin, ale úroková sazba je vlastně cena peněz. Klient si půjčuje peníze a za zapůjčení těchto peněz platí bance odměnu, jejíž výše je odvozena od aktuální úrokové sazby. Lze tedy říci, že hypoteční úvěry během pouhého roku zdražily více než dvojnásobně. A přinejmenším v době přípravy tohoto článku se zdá, že tento růst ještě nekončí.

Nová hypotéka vs. refinancování

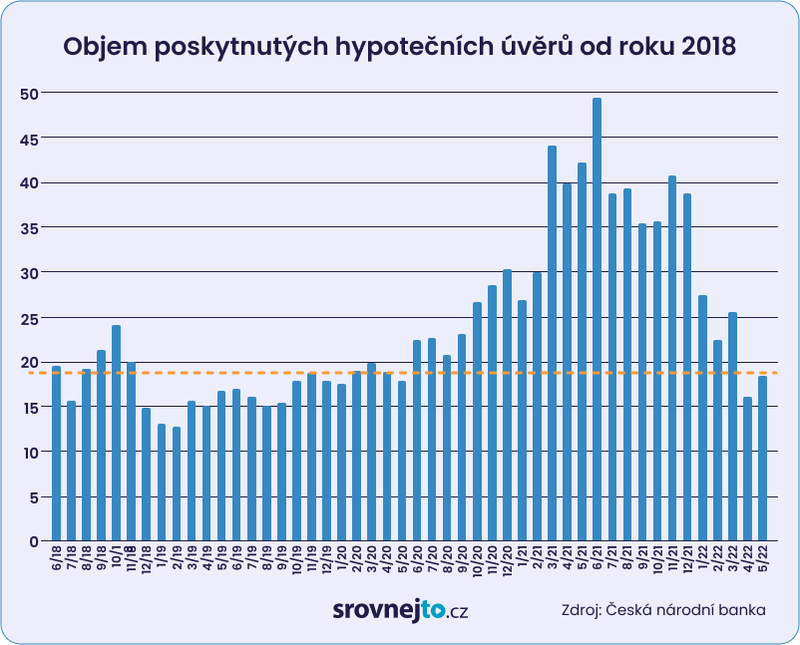

Trh s hypotečními úvěry tradičně sestává především z nových úvěrů. Nicméně refinancování existujících hypotečních úvěrů tvoří kolem 15 až 20 % objemu celkové produkce. Refinancování probíhá typicky v době, kdy končí doba fixace úrokové sazby a tento okamžik v letošním roce potká ještě kolem 30 tis. domácností. A zatímco u nové hypotéky může klient zvažovat, zda je či není schopen vysoké splátky hradit, pak na konci fixace klient příliš na výběr nemá. Splátka hypotéky znatelně vzroste a klient se s tím prostě musí nějak vypořádat.

Banka v takové situaci může částečně pomoci dočasným snížením splátek nebo dokonce jejich dočasným pozastavením, ale taková úleva je zaplacena prodloužením splatnosti úvěru a dodatečnými úrokovými náklady. Tíže zvýšené splátky hypotéky tak leží na klientovi, třebaže lze hledat cesty k alespoň mírné úlevě.

Co nás ovlivňuje při rozhodování o hypotéce

Jak jsme si vysvětlili výše, úroková sazba je vlastně cena peněz. Jestliže peníze více než dvojnásobně zdražily, je pochopitelné, že se jich „prodá“ méně. Jinými slovy, lidé mají nyní menší chuť se za vysokých úrokových sazeb zadlužovat.

To je jedním, nikoliv však jediným, důvodem, proč v porovnání s minulým rokem došlo k propadu trhu hypotečními úvěry asi na polovinu. Takový propad se může zdát téměř tragický, ale tak zle zase není. Srovnání s minulým rokem je zatíženo tím, že minulý rok byl s velkým náskokem nejlepším rokem vůbec. Banky poskytnuly asi dvojnásobek hypotečních úvěrů oproti běžnému stavu.

Došlo tedy k efektu tzv. předzásobení – klienti uspíšili svá rozhodnutí a investovali do nemovitosti dříve, než zamýšleli. Nicméně i v porovnání s předchozími lety lze pozorovat částečné ochlazení trhu.

Jak jsme již naznačili, důvodem nejsou jen úrokové sazby. Dalším a možná ještě závažnějším důvodem je vysoká cena nemovitostí. Jejich ceny v minulých letech rostly až o desítky procent ročně a trh se dostal do fáze, kdy cena nemovitostí již pro valnou část potenciálních zájemců není akceptovatelná.

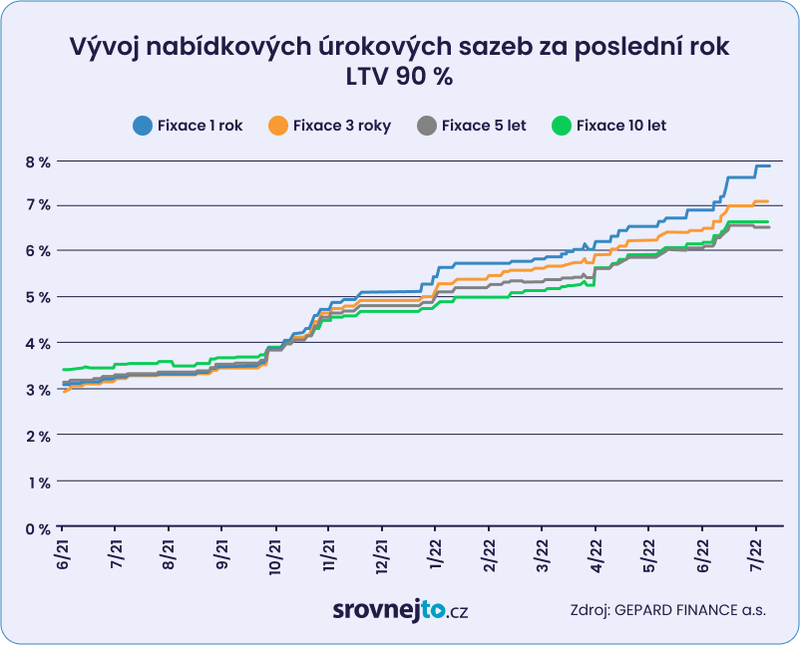

Zároveň se projevuje ještě další vliv a to vliv regulace České národní banky. Ta od dubna 2022 zavedla zákonnou povinnost dodržet tzv. poměrové ukazatele, které se označují LTV, DTI a DSTI.

LTV je podíl mezi výší úvěru a hodnotou zajištění. Omezením jeho výše se ČNB snaží zajistit, aby žadatelé o hypoteční úvěr disponovali svými vlastními zdroji. Aktuálně je vyžadováno 10 % a v mnoha případech až 20 % vlastních zdrojů.

Stanovením limitů DTI a DSTI centrální banka reguluje míru zadlužení klienta ve vztahu k jeho příjmům. Zjednodušeně řečeno, klient si může půjčit maximálně 8,5 násobek ročního příjmu a může hradit splátky maximálně ve výši 45 % měsíčního příjmu. U mladších žadatelů do 36 let jsou tyto podmínky o něco mírnější a umožňují až 9,5 násobek ročního příjmu se splátkami maximálně 50 % měsíčního příjmu.

Budoucí vývoj

Otázka budoucího vývoje v jakékoliv disciplíně je velice ošidná. Tím spíše v disciplíně tak neodhadnutelné, jako jsou ekonomické jevy. Nicméně nějaký vývoj můžeme pokládat za nejpravděpodobnější. Podle mého názoru je to tento:

Poptávka po nemovitostech výrazně oslabila. Tam, kde před rokem, rokem a půl, byli lidé ochotni skládat rezervační zálohy aniž nemovitost fyzicky viděli, tam dnes začínají smlouvat o ceně. V nabídkách developerů se začínají objevovat cenové pobídky. Trh nemovitostmi se tím narovnává. Takový převis poptávky nad nabídkou, jaký jsme zažili, není zdravý. Stejně tak by nebyl zdravý výrazný převis nabídky nad poptávkou. Z tohoto pohledu má trh nemovitostmi tedy blíže k normálu, než tomu bylo v poslední době.

Úrokové sazby se velmi pravděpodobně přiblížily svému maximu. Od začátku července došlo ke změně ve složení bankovní rady České národní banky. Konkrétně k výměně tří členů. Tři odcházející členové patřili k těm, kteří většinou pěti hlasů prosazovali zvyšování repo sazby v posledních měsících. Takoví členové se slangově nazývají „jestřábi“. Jejich opakem jsou tzv. „holubice“. A dá se předpokládat, že právě holubičí politika, tedy politika dalšího nezvyšování úrokových sazeb bude mít nyní větší šance se v radě ČNB prosadit. A zřejmě se dá čekat, že v nějakém dohledném časovém období se začne také mluvit o postupném snižování sazeb na přijatelnější úroveň.

Osobně se domnívám, že rok 2022 již žádné pozitivní překvapení v oblasti hypotečních úvěrů nepřinese. Z pohledu hypoték bych jej nazval „odepsaným rokem“, ale věřím v postupné zotavení počínaje prvním kvartálem příštího roku.

Sdílet článek

Související články

/f/124222/1896x1201/e36205603c/cena-hypoteky.jpg) Kde v ČR je nájem výhodnější než splátka hypotéky: Analýza trhu

Kde v ČR je nájem výhodnější než splátka hypotéky: Analýza trhuHypotéky v Česku v posledních měsících zlevňují, zatímco nájmy pokračují ve svém růstu. Tento vývoj vedl k postupnému zmenšování rozdílu mezi splátkou hypotéky a nájemným, což vytváří zajímavé příležitosti pro ty, kteří zvažují koupi vlastního bydlení. Rok 2025 přináší nové možnosti v mnoha lokalitách, kde se vlastní bydlení na hypotéku stává finančně výhodnějším než dlouhodobý pronájem bytu.

/f/124222/1280x853/91af64dca8/penize-kalkulacka-dane.jpg) Novinky v daních a odvodech pro rok 2025 – pro zaměstnance, podnikatele i důchodce

Novinky v daních a odvodech pro rok 2025 – pro zaměstnance, podnikatele i důchodceRok 2025 přináší několik zásadních změn v daních a povinných odvodech. Mnohé z nich vychází ještě z konsolidačního balíčku, ale vstupují v platnost až nyní nebo se projeví v daňovém přiznání za rok 2024. Máme přehled nejdůležitějších novinek pro zaměstnance, podnikatele i důchodce.

/f/124222/1280x843/097d8fb13a/jake-jsou-urokove-sazby-hypotek-drevena-procenta-a-baracek-na-stole.jpg) Úrokové sazby hypoték 2024

Úrokové sazby hypoték 2024Úrokové sazby hypoték pozvolna klesají, ale nesnižují se tak rychle, jak by naznačoval vývoj sazeb ČNB. V průměru si hypotéku sjednáte s úrokovou sazbou 5,57 %. Do konce roku 2024 by nabízené sazby mohly začínat čtyřkou, v roce 2025 dokonce trojkou. Další vývoj závisí na situaci v ČR i ve světě.

/f/124222/800x533/7f17df7bbe/odhad_ceny_nemovitosti.jpg) Odhad nemovitosti: Kolik stojí a kde ho získáte zdarma?

Odhad nemovitosti: Kolik stojí a kde ho získáte zdarma?Za odhad nemovitosti zaplatíte od 1 500 Kč do 8 000 Kč. Cena závisí hlavně na tom, kdo odhad vypracuje. Jaký typ ocenění nemovitosti je nejlevnější a kde ho získáte zcela zdarma?

/f/124222/1280x853/8d103f44fc/kalkulacka-a-papiry-s-grafy.jpg) Sankce za předčasné splacení hypotéky mají stoupnout až na desetitisíce Kč. Jak se jim vyhnete?

Sankce za předčasné splacení hypotéky mají stoupnout až na desetitisíce Kč. Jak se jim vyhnete?Vláda chce dovolit bankám, aby pokutovaly svoje klienty za předčasné splacení hypotečních úvěrů. Někteří občané by potom museli uhradit navíc až 2 % z předčasně splacené části celkové jistiny. V navrženém zákoně jsou však popsány situace, kdy můžete hypotéku bezproblémově umořit ještě předtím, než skončí její fixace. Pokuta se vám vyhne, třeba když prodáte svou nemovitost nebo se rozvedete.

/f/124222/1000x468/b87fe57735/muz_kalkulacka_dum.jpg) Kdy začít s refinancováním: kdo se nestará, ten přeplácí

Kdy začít s refinancováním: kdo se nestará, ten přeplácíVíte, že snížení splátek o 200 Kč měsíčně vám uspoří 12 000 Kč při pětileté fixaci? Nemusíte přitom čekat až na konec fixace: mohli byste hypotéku hodně přeplatit. Refinancování je výhodné, když se sníží úrokové sazby, získáte lepší práci nebo vzroste hodnota vaší nemovitosti. My vám poradíme, jak na to.

/f/124222/1000x667/986a6c2aa6/zadost-o-hypoteku-krok-za-krokem.jpg) Žádost o hypotéku krok za krokem

Žádost o hypotéku krok za krokemHypotéka představuje dlouhodobý finanční závazek, jehož pravidelná měsíční splátka zatíží rodinný rozpočet klidně až na 40 let. Vzhledem k výši hypotečního úvěru a délce splatnosti je proto vyřízení hypotéky zdlouhavé, plné papírování a může trvat i několik týdnů až měsíců. Proces urychlí důkladná příprava.

/f/124222/900x600/e7bedb8543/prodej_bytu.jpg) Jak prodat byt s hypotékou?

Jak prodat byt s hypotékou?Splácíte hypotéku na byt a potřebujete nemovitost prodat? Ať už je to z důvodu stěhování nebo kvůli rozvodu, není prodej bytu s hypotékou nic složitého. Podívejte se, jak na prodej bytu s hypotékou.

/f/124222/1280x961/78e6f55785/plany-stavby-domu.jpg) Kdy financovat investici do nemovitosti úvěrem

Kdy financovat investici do nemovitosti úvěremInvestice do nemovitostí patří k nejoblíbenějším formám investic vůbec. Je to jeden z nejlepších způsobů, jak můžete investovat a zhodnotit své peníze. Platí to zejména ve velkých městech, kde je zájem o pronájem nemovitostí k bydlení nebo podnikání největší. Víte však, kdy se investice do nemovitostí finančním úvěrem vyplatí? A který způsob je pro vás nejvhodnější?

/f/124222/1280x847/262bb03fbd/predavani-penez-nad-smlouvou.jpg) Rostoucí inflace zlevňuje staré půjčky. Jsou dlužníci ve výhodě?

Rostoucí inflace zlevňuje staré půjčky. Jsou dlužníci ve výhodě?Taky máte pocit, že vám inflace požírá úspory? Průměrná inflace dosáhla 15 % a ve dvouciferných číslech ještě pár měsíců setrvá. Špatná zpráva pro spotřebitele, ale dobrá pro dlužníky. Nebo ne? Společně porovnáme, jak ovlivňuje inflace půjčky a hypotéky, a kdy je výhodnější předčasně splatit půjčku.