/f/124222/800x530/baa886ec55/pad_stromu_poskozeny_dum.jpg)

/f/124222/800x530/baa886ec55/pad_stromu_poskozeny_dum.jpg)

Buďte připraveni na všechny živelné pohromy

Přírodní živly udeří svoji silou mnohdy nečekaně a působí velké škody na relativně malém území. Tornáda, vichřice, povodně, ale i krupobití nebo oheň a sníh představují v posledních letech podstatnou část pojistných událostí, které musí pojišťovny řešit. Jen loni vyplatily za škody na majetku 6,45 miliardy korun, což byl proti roku 2020 nárůst o 117 %. Proto je nezbytně nutné pojištění nepodceňovat a samotnou pojistku správně nastavit.

Živly se Česku nevyhýbají

Řádění živlů je v Česku stále častější. V letních měsících jde zejména o extrémní bouřky, které s sebou přináší záplavy, krupobití a vichřice. Pojišťovny nejčastěji řeší vytopené sklepy a garáže, ale i poničené střechy, zahrady a jejich vybavení. Výjimkou samozřejmě nejsou ani auta poničená kroupami.

Zcela extrémní byl rok 2021, který se do historie zapsal ničivým tornádem, jež řádilo na Břeclavsku a Hodonínsku v úseku 26 kilometrů a bralo s sebou vše, co mu stálo v cestě. Toto tornádo se rozsahem škod na majetku, které pojišťovny odhadly na 3,5 miliardy korun, dostalo vysoko na žebříčku největších škod z živelních událostí za posledních 20 let!

Rozmary počasí jsou ovšem jedním, nikoli jediným rizikem, s nímž musíme počítat. Obrovské škody dokáže napáchat i oheň, který má na svědomí kvartálně zhruba 1 200 pojistných událostí. Průměrná škoda z požáru se navíc z dlouhodobě stabilní hodnoty 367 000 Kč vyšplhala na současných 8 600 000 Kč. Za naprostou většinu požárů přitom může lidská nepozornost nebo chyba.

Na řádění živlů se můžeme připravit

Škody způsobené živly jsou v Česku poměrně časté. Šplhat se navíc mohou do astronomických výšin. Zkušenost s pojistnou událostí způsobenou přírodními živly má podle České asociace pojišťoven 79 % Čechů. Mezi nejničivější živly patří nepochybně:

sníh,

povodně, záplavy,

tornádo, hurikán, vichřice,

krupobití,

Samotnému působení živlů se lze ubránit jen těžko, s vhodným pojištěním ale lze omezit alespoň finanční dopady. Při výběru vhodného pojištění nemovitosti a domácnosti je vždy dobré jednotlivé nabídky vzájemně porovnat, a to pomocí naší online kalkulačky.

Každé pojištění majetku má v základu pojištění proti živlům, vždy je ale důležité pročíst pojistné podmínky a zjistit, co všechno vybraná pojistka kryje.

Samotný výběr vhodného pojistného produktu také nepodřizujte pouze ceně pojistného, ale zejména pojistné ochraně a limitům pojistného plnění. Pozornost věnujte i výlukám, na základě kterých může pojišťovna pojistné plnění krátit nebo ho dokonce odmítnout úplně. Pojďme se nyní blíže podívat na jednotlivá rizika a specifika, kterým byste měli věnovat pozornost.

Nezapomeňte si pojistit majetek

Doma vás může překvapit extrémní počasí, zloději i neohleduplní sousedé. Srovnejte si nabídky jednotlivých pojišťoven s pomocí naší online kalkulačky a mějte klid na duši. Vybrané pojištění vám sjednáme do pár minut.

Vyberte jednu z možností:

Sníh, led a námraza

Pojišťovny nejčastěji řeší škody způsobené tíhou sněhu nebo námrazou a mrazivým počasím. Výjimkou nejsou ani škody v podobě prasklého potrubí, polámání stromů a větví, které mohou poškodit i majetek pojistníka, ale i pády rampouchů z budov.

Důležitá je i zmínka o úrazech na zledovatělých chodnících, přičemž za tzv. „závadu ve schůdnosti” odpovídá podle Zákona o pozemních komunikacích vlastník budovy. U bytových domů jde často o obec, za rodinné domky ale odpovídá jejich majitel.

Při výběru vhodné pojistné ochrany proto zvažte nejen nutnost pojištění domácnosti a nemovitosti, ale také pojištění odpovědnosti, která pomůže pokrýt škody na majetku, zdraví a životech způsobené provozem vašeho majetku (v tomto případě jde typicky třeba o padající rampouchy, namrzlý chodník na zahradě apod.).

Problémem mohou být také výluky, v nichž je často uvedeno, že pojišťovna může plnění krátit za předpokladu, že vlastník objektu/nemovitosti zanedbal své povinnosti typicky třeba v těchto případech:

Neodstraňování rampouchů a namrzlého ledu nebo sněhu ze střechy a okapů.

Vlastník objektu neřešil zatékání vody z terasy.

Majitel sezónních/rekreačních objektů nevypustil před zimou veškerá potrubí.

Majitel způsobil škodu úmyslně, případně z nedbalosti nebo pod vlivem omamných látek (typicky drogy nebo alkohol).

Pojištění proti sněhu

Víte, jaké škody může sníh nebo námraza způsobit a jak v případě takové pojistné události postupovat?

Vše se dozvíte na stránce Pojištění proti sněhu a námraze.

Povodně, záplavy

Také voda je jedním z živlů, který dokáže napáchat obří škody. Mezi nejničivější patřily nepochybně záplavy ze srpna roku 1997, které zasáhly Moravu, Slezsko a východní Čechy a vyžádaly si několik desítek lidských životů.

Největší změřenou povodní byla ta z roku 2002, kdy se zvedly hladiny vody na řece Vltavě a Labi. V Praze tehdy podle vodohospodářů dosáhl průtok Vltavy úrovně pětisetleté vody a nejhůř katastrofu odnesly jihočeské Metly a středočeské Zálezlice, které povodně téměř vymazaly z mapy – podobně, jako v roce 1997 obec Troubky na Přerovsku.

Proto je potřeba ochránit majetek kvalitně nastaveným pojištěním nemovitosti i domácnosti s vysokými limity krytí. Pojištění proti povodni a záplavě bývá obsaženo v základních balíčcích pojištění majetku, vždy je ale potřeba ověřit limity pojistného plnění a rozsah pojistných rizik.

V rámci pojištění domácnosti si můžete připojistit i riziko „vodovodního nebezpečí” nebo „vody z vodovodního zařízení”? Typicky jde o škody způsobené poruchou zařízení nebo jeho příslušenství.

Cenu pojistného samozřejmě ovlivňuje nejen hodnota majetku (vždy doporučujeme pojišťovat nemovitost i domácnost v tzv. nových cenách), ale také lokalita, v níž máte nemovitost postavenou. Z hlediska rizika povodně a záplav totiž pojišťovny přihlížejí k tzv. Povodňové mapě, od níž se odvíjí nejen zmíněná cena pojištění majetku, ale také zda lze nemovitost v konkrétní zóně vůbec pojistit.

Náš tip: Zónu, ve které se váš domov nachází, naleznete na stránkách České asociace pojišťoven v aplikaci Povodňové mapy.

Se škodami způsobenými povodní nebo záplavou souvisí i výluky. Jde především o situace, kdy:

Je nemovitost postavená v oblastech častých povodní (uvádí se obvykle s periodicitou 10 let nebo nižší a jde zpravidla o 4. zónu).

Je nemovitost součástí záplavových území stanovených nebo navržených úřadem (např. obecním) či správcem vodního toku.

Byla škoda způsobená pronikáním nebo zvýšením hladiny podzemní vody do nemovitosti.

Je škoda způsobená přímým vniknutím atmosférických srážek do budovy např. neuzavřenými stavebními otvory (okna, dveře…), netěsnostmi, apod.

Dojde ke škodní události do 10 dnů (včetně) od počátku pojištění.

Nezapomeňte si pojistit majetek

Doma vás může překvapit extrémní počasí, zloději i neohleduplní sousedé. Srovnejte si nabídky jednotlivých pojišťoven s pomocí naší online kalkulačky a mějte klid na duši. Vybrané pojištění vám sjednáme do pár minut.

Vyberte jednu z možností:

Tornádo, hurikán, vichřice

Obrovské škody má na svědomí kromě vody i vítr a s ním související vichřice a tornáda. Za celé 21. století na území Česka registrujeme téměř tři desítky tornád. Tím nejničivějším bylo výše zmíněné tornádo z roku 2021, které silně poničilo 7 obcí, vyžádalo si šest lidských životů a zranilo téměř 300 osob.

Návodů, jak ochránit majetek před silným větrem je nespočet. Nikdy ovšem nemáte stoprocentní jistotu, že vítr dům, či jeho okolí skutečně nepoškodí. Proto je potřeba i v tomto případě nastavit pojistku tak, aby kryla i škody způsobené silným větrem.

Pojišťovny v našich podmínkách kryjí škody způsobené vichřicí (a silnějšími větrnými jevy). Za vichřici je považován vítr s rychlostí 20,8 metrů za sekundu (cca 75 kilometrů za hodinu) a informace o síle pojišťovny čerpají zejména z dat Českého hydrometeorologického ústavu.

V případě řádění větru je potřeba opět sjednat jak pojištění nemovitosti, tak domácnosti. Když vám totiž spadlý strom zničí střechu, škody v tomto případě pokryje pojištění nemovitosti. Když ale větev z tohoto stromu propadne střešním oknem a rozbije drahou televizi, škodu můžete vymáhat za předpokladu, že máte uzavřené pojištění domácnosti. Pojištění domácnosti se vztahuje totiž na věci, které tvoří zařízení domácnosti a slouží k jejímu provozu nebo uspokojování potřeb jejích členů.

Důkladně zvažte i důležitost havarijního pojištění. Pokud vám totiž za silného větru spadne na auto strom, pojištění domácnosti ani nemovitosti se na tuto škodu nevztahuje!

Nezapomeňte se seznámit s nejčastějšími výlukami z pojistného plnění. Pojišťovna může pojistné plnění krátit nebo dokonce úplně odmítnout například v těchto případech:

Necháte otevřená okna nebo dveře do objektu.

Okna a rámy v objektu stoprocentně netěsní a nápor lijáku nevydrží.

Vítr podle měření Českého hydrometeorologického ústavu nedosáhl síly vichřice.

Škoda byla vichřicí způsobena na nové přístavbě (například zahradní pergole), která při sjednávání pojištění na nemovitosti ještě nebyla.

/f/124222/1280x853/2d81ee6a60/zena-ruce-nad-modelem-baraku.jpg)

Krupobití

Obří škody dokáže napáchat i krupobití, které patří mezi třetí nejčastější živelnou katastrofu a za posledních deset let má podle České asociace pojišťoven na svědomí 12 % všech škod způsobených živly. Například v roce 2010 zasáhlo ničivé krupobití Prahu a její blízké okolí, kde způsobilo škody pohybující se okolo 1 až 2 miliard korun.

Podle České asociace pojišťoven činí průměrná škoda způsobená krupobitím zhruba 47 000 Kč. I tento jev sice bývá u naprosté většiny pojišťoven zahrnut v základních balíčcích škod způsobených živelnými katastrofami, abyste ale měli stoprocentní jistotu, že vybraná pojistka škodu skutečně pokryje, je dobré v pojistných podmínkách ověřit, zda bude kryta jen přímá škoda způsobená krupobitím (např. zničená střecha), nebo jestli pojišťovna klientovi uhradí i další – tzn. související náklady (např. za vysoušení nemovitosti).

Škody, které kroupy způsobí na samotné nemovitosti (např. na jejích obvodových zdech, střeše, oknech apod.) kryje pojištění nemovitosti. Vybavení, které se v dané nemovitosti nachází, je pak potřeba ochránit pomocí pojištění domácnosti.

Mezi nejčastější výluky z pojistného plnění patří v tomto případě:

Situace, kdy poškozený nezasáhl včas při odvrácení škody (např. neutěsnění oken/dveří/děr ve střeše apod.)

Nedbalost (např. otevřená okna/dveře) domácnosti.

Jak si ochránit majetek před krupobitím?

Zjistěte, jak zabezpečit okna, střechu nebo fotovoltaické panely, na stránce Pojištění proti krupobití.

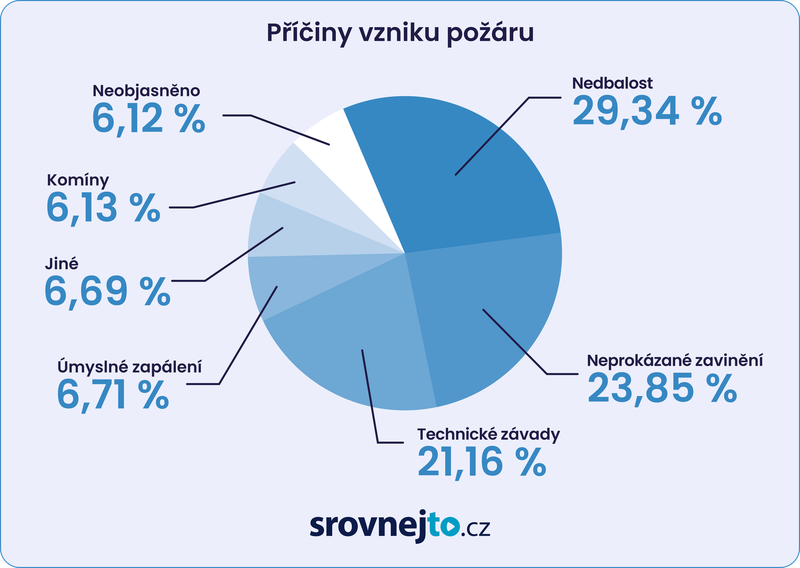

Požár, oheň

Česku se bohužel nevyhýbají ani ničivé požáry, z nichž ten nejničivější propukl v dole na Březových horách u Příbrami 31. května 1892. Tehdy si vyžádal 319 lidských životů. Příčinou požáru byl neuhašený knot olejové lampy.

Průměrná škoda způsobená požárem se v posledních letech vyšplhala na 8 600 000 Kč. Za naprostou většinu požárů přitom může lidská nepozornost nebo chyba. Je proto nesmírně důležité nastavit a sjednat odpovídající pojištění nemovitosti a domácnosti s vysokými limity krytí a dostatečným rozsahem pojistné ochrany.

Jak si ochránit střechu nad hlavou

Poslechněte si epizodu podcastu Nepodceňto, ve které jsme se zabývali nejčastějšími pojistnými událostmi a tím, jak jim předcházet.

Při sestavování pojistky je také vždy důležité domácnost či nemovitost pojistit na takovou hodnotu, za kterou ji znovu při dnešních cenách a rostoucí inflaci postavíte a vybavíte novými věcmi. A to i za cenu vyššího pojistného. Pokud byste si totiž nemovitost nebo domácnost podpojistili, v případě požáru nemáte šanci za obdržené pojistné plnění vybavit nebo postavit nemovitost znovu.

Mohlo by vás zajímat: Cena pojištění domácnosti se obvykle pohybuje okolo 5 000 Kč ročně. Konkrétní cenu si můžete ověřit nebo spočítat pomocí naší praktické kalkulačky.

Věnujte maximální pozornost výlukám z pojistného plnění, které většinou zahrnují:

Zvláštní události (typicky válečné události, vnitřní nepokoje, terorismus apod.

Úmysl (založení požáru úmyslně majitelem nemovitosti nebo osobou blízkou).

Hrubou nedbalost (typicky hořící svíčka, prskavka na vánočním stromečku, nedopalek cigarety, zapomenutý hrnec na plotně apod.).

Škodu způsobenou pod vlivem alkoholu nebo jiných omamných látek.

Škodu, která vznikla nedbalou či neodbornou kontrolou a údržbou komínů (typicky vynechávání revizí, opravy svépomocí apod.).

/f/124222/7360x4912/50e9811c70/pozar_v_domacnosti_zehlicka.jpg)

Pár slov závěrem

Rozmary přírody a počasí často nelze předpovídat ani se jim dost dobře vyhnout. Proto by měly být kvalitně nastavené pojistky naší prioritou. Jejich uzavření je ovšem jedním, nikoliv jediným krokem, který může rizika a škody způsobené řáděním živlů eliminovat.

Nesmírně důležité je pojistné smlouvy alespoň jednou ročně překontrolovat a případně aktualizovat. Aktualizaci smlouvy byste měli věnovat pozornost i v případě, kdy nemovitost rekonstruujete nebo pořizujete drahé vybavení, které navýší její hodnotu.

Chraňte to, na čem vám záleží

Správně sjednané pojištění majetku vám pokryje náklady na opravu škody. Pomůžeme vám s výběrem i sjednáním nejlepší nabídky pro vás, jednoduše a online.

Vyberte jednu z možností:

/f/124222/140x140/1abdd2c28f/vendula-flassig-vrablova.png)

Sdílet článek

Související články

/f/124222/800x534/c55bb88e4f/energeticke_tridy_spotrebicu.jpg) Energetické třídy spotřebičů: Jak se v nich vyznat a které zařízení je největší žrout elektřiny?

Energetické třídy spotřebičů: Jak se v nich vyznat a které zařízení je největší žrout elektřiny?Abyste si mohli porovnat energetickou náročnost spotřebičů, označují se energetickými štítky. Od roku 2021 se používá nová stupnice od A do G pro pračky, myčky, lednice, televize a žárovky. Letos se zavádí i pro sušičky a smartphony. Jak se ve štítcích vyznat?

/f/124222/850x567/46edc60dd4/asistence.jpg) Asistenční služby u pojištění majetku: Kdy se mohou hodit?

Asistenční služby u pojištění majetku: Kdy se mohou hodit?Otevření zabouchnutých dveří, deratizace nebo třeba servis elektrospotřebičů. Asistenční služby k pojištění majetku vám pomohou při řešení mnoha nepříjemností. Rozsah i limity asistence se napříč pojišťovnami liší. Víte, jaké asistenční služby garantuje vaše pojištění domácnosti či pojištění nemovitosti?

/f/124222/1280x853/1132ba8ff6/lyze-v-alpach.jpg) Pojištění sportovního vybavení: Kryje i krádež lyží před chatou?

Pojištění sportovního vybavení: Kryje i krádež lyží před chatou?Každoročně je v Alpách odcizeno sportovní vybavení za stovky milionů korun, zloději se vyskytují i v českých horách. Sportovní vybavení si můžete pojistit v rámci cestovního pojištění nebo pojištění domácnosti. Dokáže ale pojistka ochránit lyže odložené před restaurací?

/f/124222/800x535/489543140a/horici_svicka_na_vanocnim_stromku.jpg) Chraňte sebe a svůj domov během vánočních svátků

Chraňte sebe a svůj domov během vánočních svátkůSvátky klidu a pohody se mohou díky chvilce nepozornosti proměnit v tragédii. O Vánocích roste riziko vzniku požárů, úrazů a nehod, a to i při zcela běžných činnostech, jako je úklid. Přitom většině z nich můžete předcházet. Máme pro vás tipy, na co si dát během svátků pozor.

/f/124222/1280x854/3e14d5bf39/vzduchotechnika-vedle-dveri.jpg) Rekuperace: Vše, co o ní potřebujete vědět

Rekuperace: Vše, co o ní potřebujete vědětU pasivních či nulových domů se rekuperace stala standardem. Ale vyplatí se řízené větrání i pro starší rodinné domy a byty? Kolik energie můžete díky rekuperaci ušetřit a jaké další přínosy nabídne? Zjistěte o rekuperaci vše podstatné.

/f/124222/780x520/40b3b13d67/auta-v-podzemnej-garazi.webp) Garáže – cíl mnoha zlodějů: Jak chránit svůj majetek před krádeží?

Garáže – cíl mnoha zlodějů: Jak chránit svůj majetek před krádeží?Garáže na zloděje působí jako magnet. Místo je obvykle vzdálené od obytných částí domu a ukrývá hodnotné předměty – automobily, motocykly, ale také jízdní kola, lyže nebo pracovní nářadí. Jak na zabezpečení garáže a jaké pojištění vám pomůže proti krádeži?

/f/124222/1280x853/51648872f4/klimatizace.jpg) Jak vybrat klimatizaci do bytu, aby vás osvěžila a neohrozila

Jak vybrat klimatizaci do bytu, aby vás osvěžila a neohrozilaK českému létu stále častěji patří tropické dny, které bývají úmorné zejména v panelácích. Češi proto nakupují klimatizace, aby během teplotních špiček ochladili vzduch ve svých domácnostech a ulevili svému srdíčku. Někteří volí jednoduché přenosné modely, jiní investují do sofistikovaných nástěnných technologií. Poradíme vám, jaké klimatizace se hodí do bytu a které alternativy naopak vhodné nejsou.fallback mark

/f/124222/900x600/ca19bcd0b0/technik_kontrola_kotle.jpg) Nová zelená úsporám 2024: Co se změnilo a jak žádat o dotaci?

Nová zelená úsporám 2024: Co se změnilo a jak žádat o dotaci?Vláda navýšila rozpočet pro oblíbený dotační program, který slouží na zateplení bytových a rodinných domů, instalaci energetických zdrojů a jiné chytré investice. Nová zelená úsporám v roce 2024 nabízí českým domácnostem o 10 miliard Kč více, než bylo původně plánováno. Stoupla podpora pro komplexní renovace, například pro zateplení a souběžnou instalaci fotovoltaické elektrárny. Aktuální jsou také kotlíkové dotace, protože od září budou zakázány staré nevyhovující kotle.fallback mark

/f/124222/1280x958/ad5a072fa9/povinna-vymena-kotlu.jpg) Povinná výměna kotlů na tuhá paliva: Kdy a proč už si ve starém kotli nezatopíte?

Povinná výměna kotlů na tuhá paliva: Kdy a proč už si ve starém kotli nezatopíte?Povinná výměna starých kotlů na tuhá paliva se blíží. Od 1. září 2024 nesmí být provozovány kotle 1. a 2. emisní třídy, původní termín vláda kvůli energetické krizi posunula. Zjistěte, zda se výměna týká i vašeho kotle.

/f/124222/800x533/06b013c414/spotreba_elektriny_u_rodinneho_domu.jpg) Jaká je průměrná spotřeba elektřiny v rodinném domě a bytě?

Jaká je průměrná spotřeba elektřiny v rodinném domě a bytě?V tuzemských domácnostech přibývají sušičky, myčky a další spotřebiče. Nejnáročnější však zůstávají elektrické přímotopy, akumulační kamna a tepelná čerpadla. Srovnejme různé distribuční sazby, které závisí na používaných přístrojích. Průměrná spotřeba elektřiny v české domácnosti vychází na 2 930 kWh/rok, zateplená garsonka však funguje daleko šetrněji než starý rodinný dům.